odini BLACK Schroders Growth & Income มุมมองการลงทุนหุ้นทั่วโลก ปี 2568

หุ้นทั่วโลก

อเล็กซ์ เท็ดเดอร์, หัวหน้าฝ่ายหุ้นร่วม:

ณ ขณะที่เขียนนี้ ดัชนี S&P 500 ปรับตัวขึ้น 25% ในสกุลดอลลาร์สหรัฐฯ ตั้งแต่ต้นปี และดัชนี MSCI All-Country World ปรับขึ้น 18% (ผลตอบแทนรวมถึงวันที่ 20 พฤศจิกายน 2567, แหล่งที่มา: FactSet) ซึ่งเป็นผลตอบแทนที่โดดเด่น โดยเฉพาะในปีที่มีความขัดแย้งอย่างต่อเนื่องในยูเครนและตะวันออกกลาง รวมถึงความวุ่นวายทางการเมืองในที่อื่น ๆ

ปัจจัยหลักที่ทำให้ตลาดหุ้นแข็งแกร่งในปีนี้คือการสร้างกำไร (โดยเฉพาะในสหรัฐฯ) ประกอบกับความเชื่อมั่นของนักลงทุนในแง่บวกว่าสิ่งนี้จะสามารถดำเนินต่อไปได้ในปี 2568

ในขณะนี้ เราคิดว่าหุ้นทั่วโลก แม้จะมีการประเมินมูลค่าที่สูงแล้ว แต่ก็ยังสามารถทำผลงานได้ดี เนื่องจากสภาพเศรษฐกิจที่เอื้ออำนวย อย่างไรก็ตาม หากมองไปในอนาคต สถานการณ์อาจไม่แน่นอนเท่าเดิมด้วยเหตุผลที่เราจะกล่าวถึง

การครองตลาดของภาคเทคโนโลยี

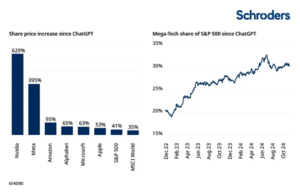

ในช่วงครึ่งแรกของปี หุ้นหกตัว (Meta, Alphabet, Microsoft, Nvidia, Amazon, Apple) หรือที่เรียกว่า “Mega-Tech” คิดเป็นกว่าครึ่งหนึ่งของผลตอบแทนรวมของตลาดหุ้นสหรัฐฯ ไม่แปลกใจเลยที่ทั้งหกนี้เชื่อมโยงกับธีมปัญญาประดิษฐ์ (AI)

หุ้นของ Nvidia (ผู้ผลิตชิปเซ็ตชั้นนำที่ขับเคลื่อน AI) ปรับตัวขึ้นมากกว่า 600% ตั้งแต่การเปิดตัว ChatGPT ในเดือนพฤศจิกายน 2022 (ดูกราฟด้านล่าง) ความคึกคักของนักลงทุนได้รับการสนับสนุนเพิ่มเติมจากการเติบโตของรายได้และผลกำไรที่แข็งแกร่งทั่วทั้งตลาด ส่งผลให้การกระจุกตัวของกลุ่ม พุ่งขึ้นสู่ระดับสูงสุดตามที่แสดงในกราฟด้านขวา

ผลตอบแทนหุ้นขนาดใหญ่นับตั้งแต่การเปิดตัว ChatGPT

ที่มา: Schroders, Bloomberg, ณ วันที่ปิดตลาด 18 พฤศจิกายน 2567 หมายเหตุ: ChatGPT เปิดตัวในเดือนพฤศจิกายน 2022 การอ้างอิงถึงภูมิภาค/ประเทศ/เซกเตอร์/หุ้น/หลักทรัพย์ เป็นเพียงเพื่อวัตถุประสงค์ในการอธิบายเท่านั้น ไม่ใช่คำแนะนำในการซื้อหรือขาย

แนวโน้มของบริษัทเหล่านี้ และภาคเทคโนโลยีโดยรวม ยังคงเป็นบวกโดยทั่วไป บริษัทขนาดใหญ่เหล่านี้ไม่เหมือนกันทั้งหมด แต่มีจุดร่วมสำคัญหนึ่งอย่างคือ การมีลักษณะเฉพาะที่ช่วยให้ครองอุตสาหกรรมของตนและสร้างการเติบโต กำไร และผลตอบแทนที่ยอดเยี่ยม

เว้นแต่จะมีการแทรกแซงด้านกฎระเบียบอย่างมีนัยสำคัญเพื่อลดบทบาทของ “แฟรนไชส์” เหล่านี้ พวกเขาน่าจะยังคงเป็นบริษัทที่มีกำไรสูงอย่างต่อเนื่องและเป็นส่วนสำคัญของพอร์ตการลงทุนทั่วโลก

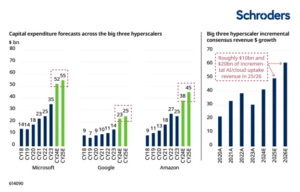

อย่างไรก็ตาม ปัญหาที่เพิ่มขึ้นสำหรับกลุ่มนี้คือปริมาณการลงทุนที่มหาศาลที่ถูกทุ่มเข้าสู่ AI ดังที่แสดงในกราฟด้านล่าง ผู้ให้บริการโครงสร้างพื้นฐาน AI รายใหญ่สามราย ได้แก่ Microsoft, Google (ซึ่งเป็นเจ้าของโดย Alphabet) และ Amazon ซึ่งเมื่อรวมกันรู้จักกันในชื่อ “hyperscalers” กำลังลงทุนเงินจำนวนมหาศาลใน “สงครามเทคโนโลยี AI” โดยไม่มีวี่แววว่าการใช้จ่ายนี้จะลดลง

ส่วนหนึ่งเป็นเพราะพวกเขาสามารถลงทุนจำนวนมหาศาลได้ ด้วยงบดุลที่แข็งแกร่งและกระแสเงินสดที่มั่นคง แต่กราฟด้านขวาแสดงให้เห็นว่าการคาดการณ์ยอดขายที่เพิ่มขึ้นจากการลงทุนเหล่านี้—อย่างน้อยในอีกสองปีข้างหน้า—ค่อนข้างต่ำ ตลาดยังไม่มั่นใจว่าการสร้างรายได้จากการลงทุนเหล่านี้จะเป็นผลดีต่อผู้ถือหุ้น

คำถามสำคัญ: รายได้ในอนาคตจะสามารถชดเชยการลงทุนใน AI ที่เกิดขึ้นในปัจจุบันได้หรือไม่?

การลงทุนใน AI มูลค่า 125 พันล้านดอลลาร์เทียบกับรายได้เพิ่มเติมที่อาจเกิดขึ้นเพียง 10-20 พันล้านดอลลาร์…

ที่มา: กราฟซ้ายมือ – Goldman Sachs, ข้อมูลบริษัท ณ วันที่ 15 กรกฎาคม 2567 “Hyperscalers” รวมถึง Amazon, Microsoft, Google โดยการใช้จ่ายทุนของ Amazon เป็นเฉพาะของ AWS การใช้จ่ายทุนของ Google เป็นเซิร์ฟเวอร์และอุปกรณ์เครือข่าย และการใช้จ่ายทุนของ Microsoft เป็นแบบรวมยอด ที่มา: กราฟขวามือ – Barclays Research, Bloomberg consensus, เอกสารของบริษัท ณ วันที่ 25 มิถุนายน 2567 การอ้างอิงถึงภูมิภาค/ประเทศ/เซกเตอร์/หุ้น/หลักทรัพย์ เป็นเพียงเพื่อวัตถุประสงค์ในการอธิบายเท่านั้น ไม่ใช่คำแนะนำในการซื้อหรือขาย

ข้อมูลดังกล่าวเกิดขึ้นในช่วงเวลาที่การเติบโตของกำไรสำหรับบริษัทเทคโนโลยีรายใหญ่เริ่มชะลอตัว หากระยะเวลาคืนทุนจากการลงทุนใน AI ยาวนานมาก นักลงทุนก็มีเหตุผลที่จะตั้งคำถามเกี่ยวกับความยั่งยืนของการครองตลาดเทคโนโลยี โดยเฉพาะสำหรับบริษัทที่พึ่งพา AI อย่างมาก เช่น Nvidia

หุ้นมีการประเมินราคาสูง แต่การประเมินมูลค่าที่สูงนี้อาจคงอยู่ได้

ผลที่ตามมาของตลาดหุ้นขาขึ้นอย่างต่อเนื่องคือ หุ้นกลายเป็นสินทรัพย์ที่มีราคาสูง เมื่อใช้มาตรวัดการประเมินมูลค่าที่นิยมและหลายหลาย เปรียบเทียบกับค่ามัธยฐานระยะยาว (15 ปี) จะเห็นว่าสหรัฐฯ มีการประเมินมูลค่าที่สูงมาก และไม่มีตลาดใดที่สามารถอธิบายได้ว่าราคาถูก แม้แต่ตลาดที่ไม่ค่อยได้รับความสนใจ เช่น สหราชอาณาจักรและญี่ปุ่น ก็ไม่ได้ถูกจัดว่าเป็นราคาถูก

ในบริบทนี้ ตลาดหุ้นมีความเปราะบางต่อปัจจัยเชิงลบ เช่น ช็อกจากภายนอกที่เกิดจากการเพิ่มขึ้นของความขัดแย้ง

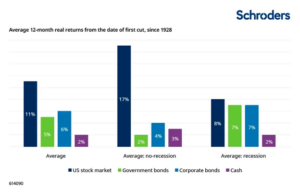

อย่างไรก็ตาม ในความเป็นจริง การประเมินมูลค่าเหล่านี้น่าจะยังคงได้รับการสนับสนุนในระยะสั้น จากมุมมองเศรษฐกิจมหภาค อัตราเงินเฟ้อทั่วโลกยังคงลดลงอย่างต่อเนื่อง ทำให้ธนาคารกลางสามารถเริ่มวงจรการลดอัตราดอกเบี้ยที่ค่อนข้างประสานกันได้

ตามประวัติศาสตร์ ดังที่แสดงในกราฟด้านล่าง อัตราดอกเบี้ยที่ลดลงเกือบจะสนับสนุนตลาดหุ้นเสมอ เมื่อพิจารณาถึงความแข็งแกร่งของเศรษฐกิจสหรัฐฯ ในปัจจุบัน ความเป็นไปได้ที่จะเกิดภาวะถดถอยดูน้อยมาก และความเชื่อมั่นทางธุรกิจในบางส่วนของเศรษฐกิจโลกที่ไวต่ออัตราดอกเบี้ยน่าจะแข็งแกร่งขึ้น

หุ้นทำผลตอบแทนชนะตราสารหนี้และเงินสดเมื่อดอกเบี้ยปรับลดลง

ที่มา: ข้อมูลผลตอบแทนจากฐานข้อมูล CFA Institute Stocks, Bonds, Bills, and Inflation (SBBI®) และ Schroders ข้อมูลอัตรา Fed Funds หลังปี 1954 มาจาก FRED โดยตรง ข้อมูลก่อนหน้านี้อิงจากอัตรา Fed Funds ที่ตีพิมพ์ใน New York Tribune และ Wall Street Journal ซึ่งได้รับจาก FRED เช่นกัน การประมวลผลข้อมูลนั้นสอดคล้องกับที่ระบุในเอกสาร “A New Daily Federal Funds Rate Series and History of the Federal Funds Market, 1928-54” โดยธนาคารกลางสหรัฐแห่งเซนต์หลุยส์ สำหรับข้อมูลก่อนหน้านี้ มีการใช้ค่าเฉลี่ย 7 วันเพื่อลดความผันผวนรายวัน เช่น ค่าที่สิ้นเดือนคือค่าเฉลี่ยใน 7 วันก่อนสิ้นเดือน ข้อมูลถึงสิ้นปี 2023

จากมุมมองเชิงลึก ความแข็งแกร่งที่ต่อเนื่องของเศรษฐกิจสหรัฐฯ และการฟื้นตัวอย่างค่อยเป็นค่อยไปในส่วนที่เหลือของโลกที่พัฒนาแล้วและกำลังพัฒนา ควรจะเปิดโอกาสให้เกิดการเติบโตของยอดขายและผลกำไรในปี 2568

ประมาณการกำไรของตลาดหุ้นในสองปีข้างหน้าสำหรับภูมิภาคหลักทั่วโลกมีแนวโน้มดี: การเติบโตเฉลี่ย 8-12% ต่อปี (ที่มา: LSEG Datastream, Schroders Strategic Research Unit, ณ พฤศจิกายน 2567) โดยสมมติว่าไม่มีการลดมูลค่าของตลาดหุ้น โอกาสในการทำกำไรจากหุ้นทั่วโลกจะสมเหตุสมผล แม้จะไม่โดดเด่น

สิ่งที่อยู่ภายใต้ตัวเลขเหล่านี้และเชื่อมโยงกับการพูดถึงหุ้น Mega-Tech คือแนวคิดของการ “กระจายตัว” ในตลาด นั่นคือ การที่กลุ่มสินทรัพย์ที่ไม่ได้รับความสนใจมาก่อน เช่น บริษัทที่มีมูลค่าหลักทรัพย์ขนาดเล็กถึงกลาง เริ่มได้รับประโยชน์จากการไหลเข้าของเงินทุน ดังที่แสดงในตารางด้านล่าง บริษัทขนาดเล็กและขนาดกลางมีราคาถูกเมื่อเทียบกับบริษัทขนาดใหญ่และเมื่อเทียบกับข้อมูลในอดีต

หุ้นไม่ได้ถูก โดยเฉพาะในสหรัฐฯ

แต่หุ้นขนาดเล็กลงมาถูกกว่าโดยเปรียบเทียบ

ที่มา: LSEG Datastream, MSCI และ Schroders Strategic Research Unit ข้อมูลถึงวันที่ 30 กันยายน 2567 หมายเหตุ: ตัวเลขที่แสดงเป็นการปัดเศษ การประเมินราคาถูก/แพง อิงกับค่ามัธยฐานตั้งแต่เดือนเมษายน 2012 ซึ่งเป็นระยะเวลาที่ยาวที่สุดที่มีข้อมูล สำหรับทั้งหกตลาดแทนที่ด้วยดัชนีดังนี้: MSCI USA, MSCI USA Equal-weighted, MSCI USA Small Cap, MSCI World ex US, MSCI World ex US Equal-weighted, MSCI World ex US Small Cap

Trump 2.0: หลายสิ่งใหม่ เกิดขึ้นได้

หากข้อมูลในตอนนี้ดูมีความหวังมาก การเลือกตั้งโดนัลด์ ทรัมป์ ให้ดำรงตำแหน่งประธานาธิบดีสหรัฐฯ เป็นสมัยที่สองอาจกลายเป็นตัวแปรที่ไม่สามารถคาดเดาได้สำหรับนักลงทุนในระยะกลาง ยังไม่สามารถลงรายละเอียดในบทความนี้ได้แต่เรามีมุมมองภาพใหญ่ดังนี้:

- “America First”: นโยบายนี้จะครอบคลุมหลายด้าน แต่โดยสรุปคือจะทำให้เกิดการลดทอนการโลกาภิวัตน์ ความสัมพันธ์ที่อ่อนแอลง และความไม่แน่นอนที่มากขึ้น ตลาดไม่ชอบความไม่แน่นอน

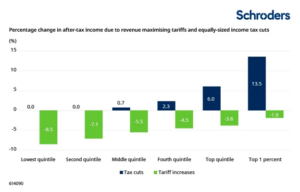

- ภาษีศุลกากรและภาษีบุคคล: หากทรัมป์ดำเนินการตามนโยบายที่ได้ประกาศไว้ว่าจะเก็บภาษี 10% หรือ 20% สำหรับสินค้านำเข้าทั้งหมด และ 60% สำหรับสินค้านำเข้าจากจีน ผลกระทบจะรุนแรง ดังที่แสดงในกราฟด้านล่าง ภาษีศุลกากรเป็นภาษีที่เรียกเก็บและกระทบกับผู้บริโภคสหรัฐฯ ทรัมป์อาจพยายามชดเชยผลกระทบนี้ผ่านการลดภาษีส่วนบุคคล (ซึ่งจะเป็นประโยชน์แก่ผู้มีรายได้สูงสุด 1% มากที่สุด) แต่ไม่ว่าอย่างไร ผลกระทบจะทำให้เกิดภาวะเงินเฟ้อ ตลาดพันธบัตรเริ่มรับรู้ถึงสิ่งนี้แล้ว

Trump 2.0: ภาษีศุลกากรและภาษีบุคคล

ผลกระทบจะมีความรุนแรงและแตกต่างกันในแต่ละกลุ่มรายได้

ที่มา: Peterson Institute 2567 การคำนวณจากข้อมูลการสำรวจการใช้จ่ายของผู้บริโภคจากสำนักสถิติแรงงานสหรัฐฯ และข้อมูลการกระจายภาษีและรายได้จากกระทรวงการคลังสหรัฐฯ หมายเหตุ: สมมติผลกระทบของภาษีสูงสุด: 20% สำหรับสินค้านำเข้าทั้งหมด, 60% สำหรับสินค้านำเข้าจากจีน

- การลดภาษีของบริษัท: อาจเป็นไปได้ว่าทรัมป์จะรักษาสถานะของกำไรสหรัฐฯ ด้วยการลดภาษีบริษัทจาก 21% ปัจจุบันลงเหลือ 15% การลดภาษีนี้จะมีผลดีต่อหุ้นอย่างไม่ต้องสงสัย

- นโยบายการตรวจคนเข้าเมือง: หากเขาดำเนินการตามแผนในการขับไล่ผู้อพยพที่ไม่มีเอกสารถึง 10 ล้านคน (80% ของพวกเขาอาศัยอยู่ในประเทศมานานกว่า 10 ปี) ผลกระทบต่อ GDP อาจมีความสำคัญ โดยเฉพาะในรัฐชายแดน และยังจะมีค่าใช้จ่ายสูงในการดำเนินการ

- นโยบายพลังงาน: คำที่สรุปมุมมองของทีมทรัมป์ในเรื่องพลังงาน: “ขุดน้ำมันซะ” เป็นเรื่องของการลดต้นทุนเชื้อเพลิงสำหรับผู้บริโภค ดังนั้นทรัมป์จะสนับสนุนให้ภาคน้ำมันของสหรัฐฯ เร่งแผนการผลิตและกระตุ้นการเติบโต ซึ่งไม่ดีสำหรับการลดคาร์บอนของเศรษฐกิจโลกและสภาพภูมิอากาศ และไม่ดีสำหรับหุ้นพลังงานทดแทนเช่นกัน

สรุปคือภายใต้การนำของทรัมป์ จะชัดเจนว่าเป็นสถานการณ์โลกที่แตกต่างออกไป ผลกระทบที่สำคัญจากบางนโยบายของเขาจะมีทั้งที่ิอยากและไม่อยากให้เกิดขึ้น และแน่นอนจะมีความผันผวนในตลาดตามมา

ความพยายามของเราภายใต้สภาพแวดล้อมนี้ยังคงเหมือนเดิมเสมอ นั่นคือการมองหาบริษัททั่วโลกที่มีศักยภาพในการสร้างเซอร์ไพรส์เชิงบวกในด้านรายได้ กระแสเงินสด และกำไร ราคาหุ้นอาจเบี่ยงเบนจากปัจจัยพื้นฐานได้ในบางช่วง (บางครั้งนานกว่าที่คาดไว้) แต่ในที่สุดราคาหุ้นจะวิ่งตามกำไร ในโลกที่มีความผันผวนและการเปลี่ยนแปลงอย่างรวดเร็ว การมีระเบียบวินัยในการลงทุนยิ่งมีความสำคัญมากขึ้น เราพร้อมในการสร้างผลตอบแทน แต่ก็เตรียมพร้อมสำหรับความผันผวนเช่นกัน

หุ้นตลาดเกิดใหม่

ทอม วิลสัน ทอม วิลสัน, หัวหน้าฝ่ายหุ้นตลาดเกิดใหม่:

แนวโน้มของหุ้นตลาดเกิดใหม่ (EM) เกิดความไม่แน่นอนจากจากนโยบายของทรัมป์ มูลค่าหุ้นโดยรวม (ยกเว้นอินเดียและไต้หวัน) ยังอยู่ในระดับที่ค่อนข้างต่ำ แต่ตลาดกำลังเผชิญกับช่วงเวลาที่มีความไม่แน่นอน ปัจจัยสำคัญที่มีผลกระทบ ได้แก่ ความเสี่ยงจากภาษีศุลกากร, ดอลลาร์สหรัฐที่แข็งค่า, อัตราผลตอบแทนของพันธบัตรสหรัฐฯ ที่สูงขึ้น การดำเนินนโยบายของจีน, อินเดีย และแนวโน้มในเทคโนโลยี

ชัยชนะของทรัมป์ทำให้เกิดช่วงเวลาของความไม่แน่นอนสำหรับตลาดเกิดใหม่

นโยบายของทรัมป์คาดว่าจะเพิ่มแรงกดดันต่อเงินเฟ้อในสหรัฐฯ ส่งผลให้เส้นอัตราผลตอบแทนของสหรัฐฯ สูงขึ้นและสนับสนุนดอลลาร์สหรัฐฯ ซึ่งจะทำให้สภาพทางการเงินในตลาดเกิดใหม่ (EM) ตึงตัว และเป็นปัจจัยฉุดผลตอบแทนของตลาดนี้

อย่างไรก็ตาม เราได้เห็นการเคลื่อนไหวที่สำคัญของดอลลาร์สหรัฐฯ ซึ่งกดดันสกุลเงินของตลาดเกิดใหม่หลายสกุลในขณะเดียวกัน อัตราผลตอบแทนพันธบัตรสหรัฐฯ และความคาดหวังในอัตราดอกเบี้ยของเฟดก็ได้ปรับตัวอย่างชัดเจน และอัตราดอกเบี้ยจริงในตลาดเกิดใหม่ (ที่ปรับตามอัตราเงินเฟ้อ) ก็ยังคงสูง

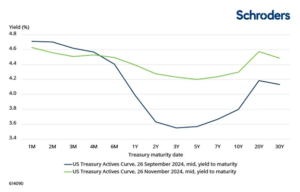

เส้นอัตราผลตอบแทนของสหรัฐฯ ได้ปรับตัวสูงขึ้นในตอบสนองต่อนโยบายของทรัมป์

ที่มา: Bloomberg, Schroders. 26 พฤศจิกายน 2567.

ทรัมป์ยังนำมาซึ่งความเสี่ยงจากภาษีศุลกากร ทั้งในแง่ของการใช้ภาษีแบบทั่ว ๆ ไป (สำหรับสินค้าทั้งหมดที่นำเข้ามายังสหรัฐฯ) และการเพิ่มภาษีอย่างมากสำหรับสินค้านำเข้าจากจีน (การเพิ่มเป็น 60% เคยถูกพูดถึงในการรณรงค์หาเสียง) หากมีการใช้ภาษีอย่างรวดเร็วและเป็นไปตามคำพูดในการหาเสียง ผลกระทบบางส่วนจะแสดงให้เห็นผ่านการอ่อนค่าของสกุลเงินตลาดเกิดใหม่ (EM) แต่ก็อาจมีผลกระทบอย่างมากต่อเงินเฟ้อในสหรัฐฯ ซึ่งจะกระทบต่อครัวเรือนที่มีรายได้น้อยเป็นพิเศษ ซึ่งเป็นกลุ่มสนับสนุนสำคัญของทรัมป์ ดังนั้นเราจึงคาดว่าการใช้ภาษีอาจจะมีแนวทางที่ละเอียดมากขึ้นกว่าที่กล่าวไว้ในการหาเสียง

ในกรณีของจีน การแต่งตั้งรัฐมนตรีในคณะของทรัมป์ดูเหมือนจะมีแนวทางที่ค่อนข้างแข็งกร้าว ดังนั้นเราคาดว่าจะมีการใช้ภาษีที่ไม่เท่าเทียม ซึ่งอาจจะส่งผลกระทบต่อปริมาณการค้าของจีนและอาจนำไปสู่การอ่อนค่าของหยวนอย่างมาก แต่ก็อาจกระตุ้นให้จีนเร่งมาตรการกระตุ้นเศรษฐกิจเพื่อสนับสนุนการเติบโต

การอ่อนค่าของหยวนอย่างมีนัยสำคัญอาจกดดันสกุลเงินในตลาดเกิดใหม่อื่นและส่งผลกระทบต่อการแข่งขัน แต่ในระยะกลาง เศรษฐกิจการผลิตในตลาดเกิดใหม่ที่แข่งขันกันอาจได้รับประโยชน์จากการกระจายห่วงโซ่อุปทานออกจากจีน

สุดท้ายในแง่ของผลกระทบจากทรัมป์ต่อภูมิศาสตร์การเมือง มีทั้งความเสี่ยงและโอกาส อย่างที่กล่าวไว้ ทีมงานของทรัมป์ดูจะมีแนวทางที่แข็งกร้าวกับจีน และการแบ่งขั้วอำนาจ (decoupling) คาดว่าจะยังคงดำเนินต่อไป ในยูเครน หากข้อตกลงสันติภาพได้รับการรับรอง การใช้งบฟื้นฟูอาจส่งผลดีต่อเศรษฐกิจยุโรปที่เกิดใหม่

เศรษฐกิจและตลาดของจีนยังคงอ่อนไหวต่อการประกาศนโยบาย

จีนมีการเคลื่อนไหวที่เห็นได้ชัดผ่านการประกาศใช้นโยบายที่มีการประสานงานและมุ่งมั่นมากขึ้นในเดือนกันยายน แต่การใช้นโยบายการเงินยังคงตึงตัวและผลจากนโยบายการคลังยังไม่เป็นที่พอใจต่อตลาด วงจรการค้าในจีนคาดว่าจะแย่ลงในปี 2568 และตอนนี้จีนเผชิญกับความเสี่ยงจากภาษีในรัฐบาลทรัมป์ อย่างไรก็ตาม เศรษฐกิจในประเทศอยู่ที่ฐานที่ต่ำและมีสัญญาณบางประการที่บ่งชี้ถึงการฟื้นตัวในตลาดอสังหาริมทรัพย์ในเมืองใหญ่ “ชั้น 1”

เรามองว่าในตอนนี้มีการสนับสนุนจากนโยบายที่ดีขึ้นสำหรับเศรษฐกิจและตลาดของจีน การประกาศนโยบายสามารถขับเคลื่อนตลาดได้ นอกจากนี้นักลงทุนต่างชาติยังคงลงทุนในตลาดน้อย (underweight) และการถือเงินสดในประเทศมีระดับสูง

อาจมีโอกาสในการเพิ่มการลงทุนในอินเดียในเดือนข้างหน้า

ในอินเดีย ตลาดหุ้นมีมูลค่าที่สูงเมื่อเทียบกับอดีต กำไรและคาดการณ์รายได้อยู่ในระดับสูง ล่าสุด การเติบโตแบบนอมินัล (การเติบโตที่ไม่ปรับตามเงินเฟ้อ) ชะลอตัวลงเนื่องจากนโยบายการคลังและการเงินที่เข้มงวดขึ้น ส่งผลให้ตลาดอ่อนตัวลงเมื่อคาดการณ์รายได้อ่อนแรงลง ซึ่งอาจเป็นโอกาสที่น่าสนใจ

ฤดูมรสุมในปี 2567 เป็นไปด้วยดี ซึ่งโดยทั่วไปจะช่วยส่งเสริมรายได้ในชนบทให้เพิ่มขึ้น อีกทั้งยังมีโอกาสที่นโยบายการเงินจะผ่อนคลายมากขึ้น อินเดียยังคงมีจุดยืนที่เป็นกลางทางภูมิรัฐศาสตร์ และได้รับผลกระทบจากภาษีศุลกากรน้อยกว่าประเทศเกิดใหม่อื่น ๆ ทั้งยังมีโอกาสเติบโตเชิงโครงสร้างที่น่าสนใจ

ท้ายที่สุด นักลงทุนต่างชาติยังคงมีการจัดสรรเงินทุนในตลาดนี้ในระดับต่ำ เราจะเฝ้าติดตามตลาดในช่วงเดือนข้างหน้า โดยมองหาโอกาสจากการปรับลดมูลค่าและการคาดการณ์รายได้ เพื่อเพิ่มการลงทุนของเราในตลาดนี้

วงจรเทคโนโลยีจะยังคงต่อเนื่องไปจนถึงปี 2568 หรือไม่?

เราได้เดินผ่านวงจรเทคโนโลยี ซึ่งขับเคลื่อนโดย AI การประเมินค่าบริษัทเทคโนโลยีมีราคาสูงขึ้น และยังมีความไม่แน่นอนเกี่ยวกับความยั่งยืนของการใช้จ่ายใน AI เนื่องจากการชะลอตัวในการทำกำไรจากการลงทุน

เราคาดว่าโมเมนตัมในระยะสั้นจะยังคงอยู่ เนื่องจากศักยภาพในเทคโนโลยีและความกลัวชอง hyperscaler ที่จะล้าหลังคู่แข่ง

ส่วนอื่น ๆ ในภาคเทคโนโลยียังคงอยู่ในช่วงขาลง ซึ่งเราคาดว่าอาจเห็นการปรับตัวที่ดีขึ้นจากฐานที่ต่ำในปี 2568 โดยบางกรณีอาจได้รับการสนับสนุนจากวงจรผลิตภัณฑ์ที่ดีขึ้น

กาประเมินมูลค่าโดยรวมยังคงสนับสนุน แต่ยังมีความไม่แน่นอนในระยะสั้น

ในระยะสั้น มีสามปัจจัยหลักที่ไม่แน่นอน ได้แก่ ผลกระทบจากรัฐบาลทรัมป์, โมเมนตัม AI และการสนับสนุนนโยบายของจีน อย่างไรก็ตาม การประเมินมูลค่าในหลาย ๆ ตลาดยังคงต่ำ และสกุลเงินตลาดเกิดใหม่ก็เช่นกัน ส่วนมากถูกประเมินราคาล่วงหน้าแล้ว และสภาพแวดล้อมที่ตึงเครียดหรือไม่แน่นอนอาจเปิดโอกาสในการเพิ่มการลงทุนในเดือนข้างหน้า

คำศัพท์ในมาตรวัดการประเมินมูลค่าหุ้น:

- อัตราส่วน P/E แบบ Forward (Price-to-Earnings ratio):

อัตราส่วนนี้คำนวณโดยการหารมูลค่าหรือราคาของตลาดหุ้นด้วยกำไรโดยรวมของบริษัททั้งหมดที่คาดว่าจะเกิดขึ้นใน 12 เดือนข้างหน้า อัตราส่วน P/E ที่ต่ำอาจแสดงถึงมูลค่าที่ดีขึ้น สะท้อนถึงความคาดหวังของตลาดในกำไรในอนาคต - อัตราส่วน P/E แบบ Trailing

คล้ายกับ P/E แบบ Forward แต่ใช้กำไรในช่วง 12 เดือนที่ผ่านมา โดยไม่เกี่ยวข้องกับการคาดการณ์ ทำให้สามารถสะท้อนภาพรวมของผลการดำเนินงานที่ผ่านมา - อัตราส่วน P/B (Price-to-Book ratio)

อัตราส่วนนี้เปรียบเทียบมูลค่าตลาดของบริษัทกับมูลค่าหุ้นตามบัญชี (Net Asset Value) ซึ่งคำนวณจากมูลค่าของสินทรัพย์ลบหนี้สิน การใช้อัตราส่วนนี้ช่วยประเมินว่าตลาดหุ้นมีมูลค่าต่ำหรือสูงเกินไปเมื่อเทียบกับมูลค่าหุ้นตามบัญชี - อัตราผลตอบแทนจากเงินปันผล (Dividend yield)

อัตราผลตอบแทนจากเงินปันผล คำนวณจากการหารเงินปันผลรวมที่จ่ายออกไปด้วยมูลค่าหรือราคาของตลาดหุ้นออกเป็น เนื่องจากเงินปันผลเป็นการจ่ายเป็นเงินสดที่แท้จริงให้แก่นักลงทุน จึงอาจเป็นตัวชี้วัดที่น่าเชื่อถือกว่ากำไรที่ขึ้นอยู่กับการคำนวณทางบัญชี - Risk premia:

คือผลตอบแทนส่วนเกินจากอัตราผลตอบแทนของสินทรัพย์ปราศจากความเสี่ยง ที่นักลงทุนคาดหวังเป็นการชดเชยสำหรับการลงทุนในสินทรัพย์ที่มีความเสี่ยงมากขึ้น โดยอัตราผลตอบแทนของสินทรัพย์ปราศจากความเสี่ยงมักถูกกำหนดโดยอัตราดอกเบี้ยของพันธบัตรรัฐบาล เช่น พันธบัตรอายุสามเดือนของสหรัฐฯ

┏━━━━━━━━━━━━━┓

ให้ Schroders ผู้บริหารพอร์ตลงทุนระดับโลกดูแลพอร์ตของคุณ

✔️บริษัทจัดการลงทุนระดับโลก Schroders เป็นที่ปรึกษาในการจัดสรรสินทรัพย์

✔️กระจายการลงทุนอย่างยืดหยุ่น

✔️ปรับพอร์ตอัตโนมัติ

✔️ลงทุนเริ่มต้นเพียง 50,000 บาท เท่านั้น

┗━━━━━━━━━━━━━┛

อยากเริ่มลงทุนแล้ว คลิก odiniapp.co/3NZCMWQ

#odini

#แอปลงทุนกองทุนรวมอัตโนมัติ

#ลงทุนง่ายได้ทุกคน

ที่มา: https://www.schroders.com/en/global/individual/insights/outlook-2568-equities/

*ผลการดำเนินงานในอดีตของกองทุน มิได้เป็นสิ่งยืนยันผลการดำเนินงานในอนาคต

**การลงทุนมีความเสี่ยงผู้ลงทุนควรทำความเข้าใจลักษณะสินค้า เงื่อนไขผลตอบแทน และความเสี่ยง ก่อนตัดสินใจลงทุน