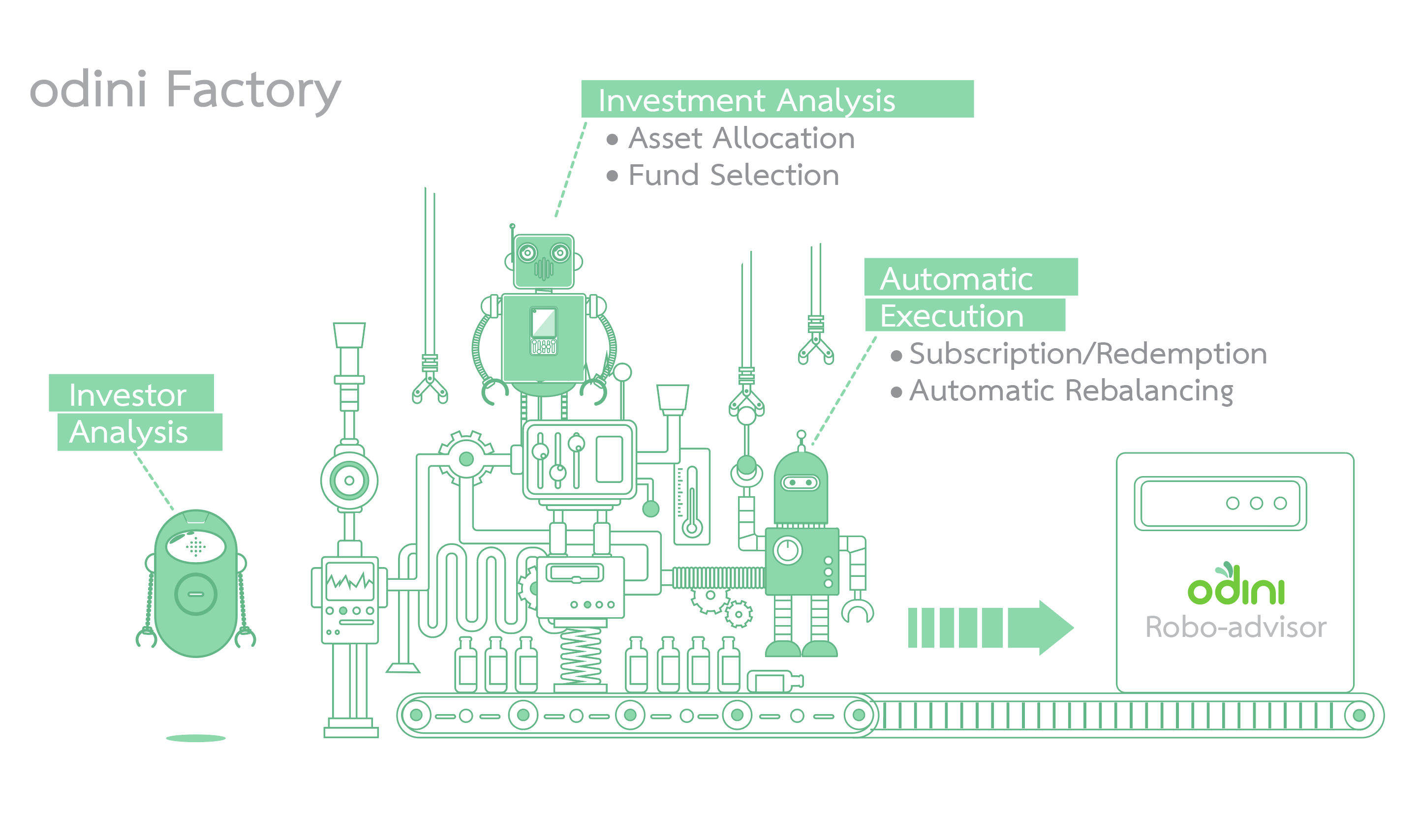

1 คำว่า “Robo-advisor” หมายถึง โปรแกรมให้คำปรึกษาและแนะนำด้านการลงทุนอัตโนมัติ โดยระบบ Robo-advisor จะเก็บข้อมูลที่จำเป็นของนักลงทุน ตั้งแต่วัตถุประสงค์ในการลงทุน ระยะเวลาในการลงทุน รายได้และสินทรัพย์อื่น ๆ รวมทั้ง ประเมินความเสี่ยงที่นักลงทุนยอมรับได้ โดยการให้ผู้ลงทุนทำแบบประเมินออนไลน์ และระบบจะแนะนำและบริหารจัดการพอร์ตการลงทุนที่เหมาะสมกับความต้องการของนักลงทุนแต่ละราย

2 โครงการ 5 ขั้นมั่นใจลงทุน เป็นโครงการภายใต้การดำเนินการของสำนักงานคณะกรรมการกำกับหลักทรัพย์และตลาดหลักทรัพย์ (สำนักงาน ก.ล.ต.) โดยมีวัตถุประสงค์เพื่อเพิ่มช่องทางในการลงทุนและการวางแผนการลงทุนแก่ผู้ลงทุนทั่วไปในระยะยาวอย่างมีประสิทธิภาพ